2021年,對于人工智能(AI)領域來說,可謂是回歸理性的一年。在經歷了高歌猛進的飛速發展后,AI各個賽道的格局日趨明顯,各個細分領域也相繼迎來了第一股。

從商業化角度看,計算機視覺(CV)賽道依舊是主陣地,廠商在部分應用領域深耕多年,市場格局趨于穩定。但與此同時,該領域的投融資熱度開始下滑,且依然面臨著隱私與個人信息保護等問題。

記者注意到,在AI市場規模高速增長的同時,相關企業盈利狀況并不樂觀,隨著各AI企業營收的規模大幅增長,其虧損程度也是越演越烈。業內人士表示,放在長周期來看,市場對于AI企業的估值仍偏于保守。

AI相關企業同比增64%,行業發展進入下半場

近年來,隨著AI技術的成熟,科技、制造業巨頭紛紛布局其中,舉著AI旗幟的創業公司風起云涌。自從2015年AI火爆之后,AI行業經過長達7年的發展后開始進入到下半場,企業業務范圍包含CV、語音語義、機器學習平臺等領域。

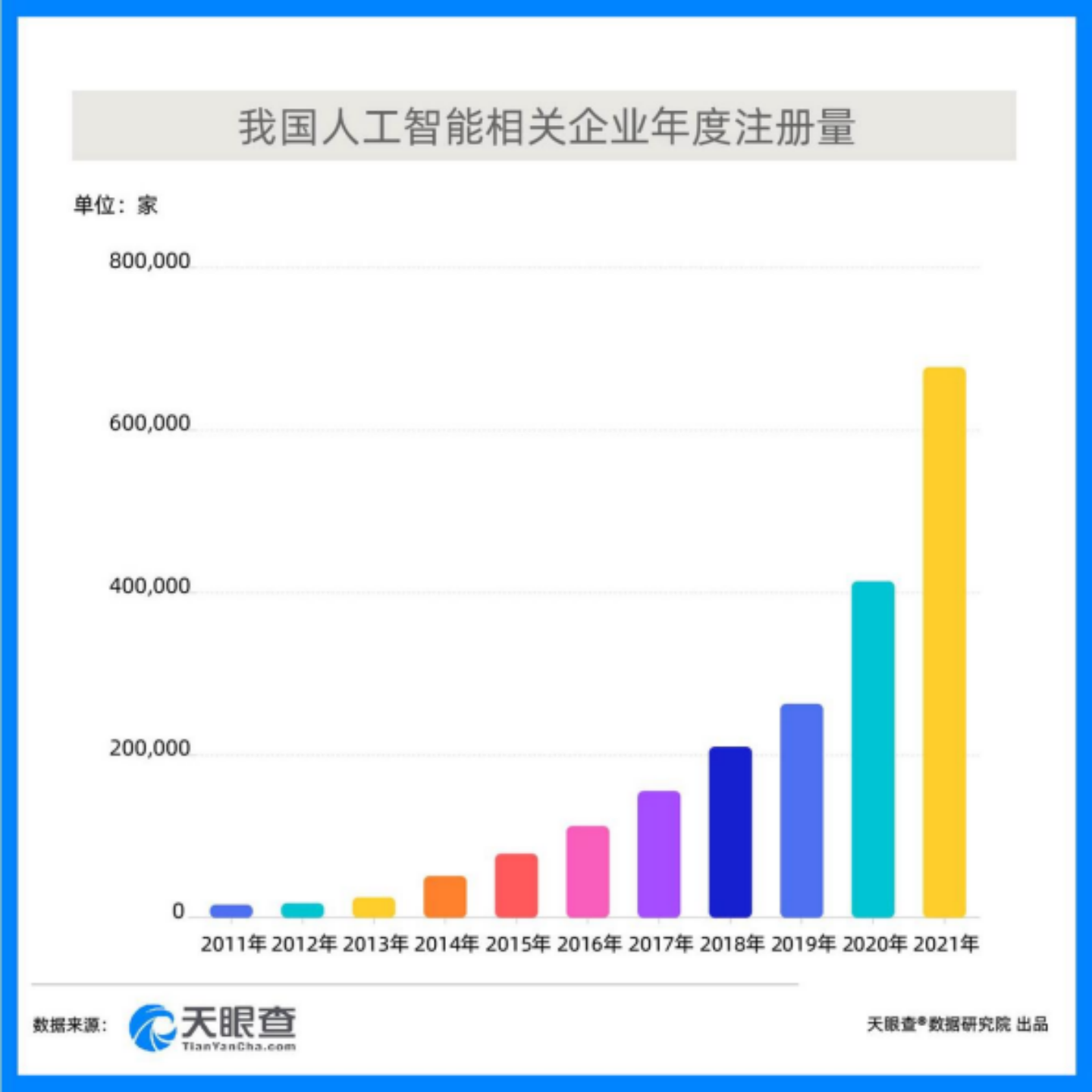

天眼查數據顯示,超8成的AI相關企業(全部企業狀態)注冊于近5年。具體來看,2020年,AI相關企業新增數量與注冊增速均達到峰值,當年新增相關企業數量超40萬家。以工商登記為準,我國2021年新增超67.8萬家AI相關企業,同比增長64%。

在投融資方面,艾瑞咨詢數據顯示,經過2020年疫情的行業洗牌后,2021年以來,資本回暖,資金在流入更為成熟的企業(C輪及以后)時,也流入了眾多初創企業,投資者重拾對AI創業回報的信心。

在此情況下,多家AI企業集中開始計劃IPO使得行業融資實現了跨越。商湯科技于2021年底登陸香港聯合交易所掛牌上市;云從科技、曠視科技、格林深瞳、云天勵飛均已過會,其AI融資即將打開二級市場的通道。

但與此同時,也有AI企業終止了上市進程。7月初,上海證券交易所發布消息顯示,依圖科技和保薦人國泰君安分別提交撤回首次公開發行存托憑證并在科創板上市申請文件的申請,上交所終止對依圖科技首次公開發行存托憑證并在科創板上市的審核。

IDC指出,AI整體市場已經從2020年的疫情影響中恢復,AI企業登陸資本市場也為整體行業發展帶來利好。

計算機視覺仍是AI商業化主陣地,年度融資額下滑

自AI第三次浪潮興起以來,CV(CV)一直是商業化落地進程最快的賽道,并稱“CV四小龍”的商湯科技、曠視科技、云從科技、依圖科技一度成為明星企業。

近年來,在深度學習算法的加持與帶動下,CV技術及軟硬件產品在泛安防、金融、互聯網、醫療、工業、政務等領域得到廣泛應用。

艾瑞咨詢通過對下游行業需求統計測算,2021年中國CV核心產品的市場規模達到990億元,接近千億元大關,是AI商業化主陣地。此外,與CV相關的計算機通信設備銷售、工程建設、傳統業務效益轉化等帶動相關產業規模超過3000億元。

IDC數據顯示,CV市場2021上半年達9.9億美元,同比增長高達33%。從市場份額來看,中國前五大CV廠商為商湯科技、曠視科技、海康威視、云從科技和創新奇智,其中增速比較明顯的企業包括創新奇智、商湯科技、海康威視等。

隨著商湯的上市,二級市場迎來了“CV第一股”,且商湯科技只用了短短3天時間就實現了股價翻倍,市值一度突破3000億港幣;盡管此后幾天其股價震蕩下跌,但目前仍保有2000億港元以上的市值。

對此,香頌資本執行董事沈萌對記者分析稱,商湯股價大漲與綠鞋機制、保價機制、炒熱度等因素有關,真實的市場反應還要看長期股價表現。“由于商湯的流通股數量較少,所以其能夠在二級市場用較低的成本撬動更高的漲幅,但就現在商湯的股價表現而言,還不能認為是市場認可了商湯以及與其類似的AI企業的商業模式。”

不過,隨著CV賽道趨于成熟,該領域的投融資熱度開始下滑。艾瑞咨詢數據顯示,2018年是CV賽道的融資爆發期,融資金額高達273億元;2019年以來,受疫情影響以及市場飽和度不斷提升,該賽道融資熱度有所降低,融資輪次與金額再未達到2018年的水平。2021年前11個月,CV賽道融資金額下滑至75億元,但融資次數較2020年明顯提升。

艾瑞咨詢分析稱,CV頭部廠商在部分應用領域深耕多年,市場格局趨于穩定,留給初創企業的機會逐漸減少,預計新一輪的融資熱潮有望在未來2-3年到來。

此外,深度科技研究院院長張孝榮表示,CV是AI發展較好的一個領域,但是該領域應用的主要場景是刷臉,這就會將長期面臨隱私與個人信息保護問題。

AI企業虧損嚴重,長周期視角下估值偏保守

從盈利層面看,盡管AI市場規模高速增長,但相關企業的盈利狀況并不樂觀。根據企業提交的招股書,近年來,隨著各AI企業營收的大幅度增長,其虧損程度也是越演越烈。

商湯在2018年至2021年上半年累計虧損超242億元,依圖科技2017年-2020年上半年累計虧損超70億元,云從科技2018-2020年累計虧損超26億元。

虧損狀況不局限于CV領域。在AI芯片領域,頂著國內“AI芯片第一股”的光環上市的寒武紀自2017年以來歸母凈虧損累計超過22億元。

寒武紀上市已一年有余,遙想2020年7月20日,寒武紀上市首日開盤漲近290%,市值一度超千億元,一時間風頭無兩。但如今,寒武紀依舊難止虧,市值已蒸發700余億元。

對此,沈萌對記者表示,寒武紀在上市初期也曾股價大漲,從其股價走勢可以看出,長期來看,這些商業模式并不可靠、營業能力還沒有得到驗證的科技公司缺少核心技術研發和創新的基礎,“所以放在更長的周期來看,市場對于這些企業的估值還是更加偏向于保守。”

而隨著AI在人們的生產生活中的應用范圍越來越廣,AI也將在更多的領域發揮作用,自動化機器學習、知識計算、數字孿生、智能決策、文檔型AI等新技術的成熟與應用將加速AI增量市場的挖掘。

IDC表示,一方面,行業用戶進行數字化轉型、智能化升級是原生內在需求;另一方面,AI技術也在不斷進步與成熟,多方面因素驅動了AI市場的持續增長。

IDC中國助理研究總監盧言霞表示:“AI產業生態日益繁榮,也正在逐步回歸理性。行業參與者一方面深化AI落地,另一方面回到技術本身尋求更多突破。技術進步,技術與場景的結合,將培育出更多打破原有產業邊界與業態的創新型應用。”